Leges burgerzaken

Voor een aantal leges geldt dat uitsluitend bij wet- en regelgeving vastgestelde bedragen in rekening

kunnen worden gebracht. De Rijksoverheid stelt onder andere (maximum) tarieven vast voor

reisdocumenten en rijbewijzen. Daarnaast mogen er geen kosten in rekening worden gebracht voor

het opmaken van akten van overlijden, geboorten en erkenning. Ook het tarief voor het afgeven van

een uittreksel Burgerlijke Stand wordt vastgesteld door de Rijksoverheid.

Verder moeten gemeenten op twee momenten per week de gelegenheid bieden voor een kosteloze huwelijksvoltrekking.

De leges burgerzaken zijn om deze redenen niet kostendekkend. Op begrotingsbasis is de kostendekkendheid berekend op 63%. De werkelijke kostendekkendheid is 66% in 2025.

Kostendekkendheid burgerzaken 2025 | Begroting | Jaarrekening | Verschil | ||||

|---|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | ||

Kosten taakveld(en) inclusief (omslag)rente | 499 | 498 | 1 | ||||

Inkomsten taakveld, exclusief heffingen | |||||||

Overhead inclusief (omslag)rente | 222 | 222 | - | ||||

BTW | 19 | 25 | -6 | ||||

Opbrengst heffingen | -468 | -495 | 27 | ||||

Totaal | 740 | -468 | 745 | -495 | -5 | 27 | |

Resultaat | -272 | -250 | 22 | ||||

Dekking | 63% | 66% | |||||

* bedragen in € x 1.000 | |||||||

Leges omgevingsvergunningen

Voor de berekening van de tarieven en de opbrengsten met betrekking tot de kostendekkendheid maken we gebruik van gewogen gemiddelden over de voorgaande jaren. Het legestarief is gebaseerd op de gemiddelde inzet van ambtelijke capaciteit en overige kosten.

Bij het bepalen van de tarieven wordt het principe “de sterkste schouders dragen de zwaarste lasten” gehanteerd. Dit betekent dat de meeste kosten worden gedekt door de legesopbrengsten van een aantal grote(re) bouwwerken. De kleinere bouwwerken dragen minder bij in de totale legesopbrengst. Deze methode leidt er wel toe dat een groter aantal aanvragen voor grote(re) bouwwerken, verhoudingsgewijs een grote impact heeft op de inkomsten en het % kostendekkendheid. Uiteraard wordt bij het opstellen van de begroting een zo reëel mogelijke inschatting van het aantal aanvragen gemaakt binnen de afzonderlijke categorieën.

Het resultaat van de omgevingsvergunningen 2025 bedroeg € 504.000 positief.

De totale uitgaven lagen € 115.000 hoger dan begroot, voornamelijk doordat er een interne verrekening binnen het taakveld niet heeft plaats gevonden (€ 150.000). Bij het opstellen van de begroting 2025 werd er vanuit gegaan dat een deel van de ambtelijke kosten gedekt kon worden uit het budget voor de invoering van de Omgevingswet. In 2025 heeft er een analyse plaatsgevonden van de processen en de bijbehorende leges. Hieruit bleek dat de interne verrekening niet nodig was en dus ook niet heeft plaatsgevonden. Naar aanleiding van dit onderzoek is bij het opstellen van de begroting 2026 de interne verrekening dan ook komen te vervallen.

Tegenover de hogere uitgaven staan hogere opbrengsten van € 692.000. Deze extra opbrengst is gerealiseerd door een klein aantal grote bouwprojecten (met een bouwsom vanaf € 1 mln. of hoger). Bij het opstellen van de begroting was de verwachting dat er 10 van dergelijke bouwprojecten zouden zijn met een legesopbrengst van ca. € 317.000. Het werkelijke aantal aanvragen in deze categorie was 14 met een totale legesopbrengst van ca. 1 mln. Het verschil tussen de begrote en werkelijke opbrengsten komt mede doordat de leges in deze categorie deels gebaseerd zijn op de hoogte van de bouwsom.

De opbrengsten van de omgevingsvergunningen zijn sterk afhankelijk van het daadwerkelijke aantal aanvragen en het type aanvragen. Bij grotere bouwprojecten heeft de bouwsom ook invloed op de leges.

Kostendekkendheid omgevingsvergunningen 2025 | Begroting | Jaarrekening | Verschil | |||

|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | |

Kosten taakveld(en) inclusief (omslag)rente | 623 | 594 | 29 | |||

Inkomsten taakveld, exclusief heffingen | -150 | - | -150 | |||

Overhead inclusief (omslag)rente | 491 | 491 | - | |||

BTW | 18 | 11 | 6 | |||

Opbrengst heffingen | -908 | -1.600 | 692 | |||

Totaal | 981 | -908 | 1.096 | -1.600 | -115 | 692 |

Resultaat | -74 | 504 | 577 | |||

Dekking | 92% | 146% | ||||

*bedragen in € x 1.000 | ||||||

Marktgelden

Marktgelden is een bestemmingsheffing. De inkomsten van de marktgelden moeten gebruikt worden

om de uitgaven te bekostigen. Op begrotingsbasis is de kostendekkendheid berekend op 49%. De werkelijke kostendekkendheid van marktgelden is 39% in 2025

De werkelijke opbrengsten van marktgelden van de weekmarkt in 2025 bedragen € 17.000 ten opzichte van een geraamde opbrengst van € 22.000. Met name op de weekmarkten in Zwartsluis maar ook in Hasselt zien we een terugloop van het aantal marktlieden.

Kostendekkendheid marktgelden 2025 | Begroting | Jaarrekening | Verschil | |||||

|---|---|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | |||

Kosten taakveld (en) inclusief (omslag)rente | 41 | 43 | -2 | |||||

Inkomsten taakveld, exclusief heffingen | -12 | -13 | 1 | |||||

Overhead inclusief (omslag)rente | 24 | 24 | - | |||||

BTW | 2 | 3 | -0 | |||||

Opbrengst heffingen | -28 | -23 | -5 | |||||

Totaal | 56 | -28 | 58 | -23 | -2 | -5 | ||

Resultaat | -28 | -35 | -7 | |||||

Dekking | 49% | 39% | ||||||

*bedragen in € x 1.000 | ||||||||

Havengelden

Havengelden is een bestemmingsheffing. De inkomsten van de havengelden moeten gebruikt worden

om de uitgaven te bekostigen.

De opbrengsten economische havens zijn begroot op € 151.000. In 2025 is in werkelijkheid € 26.000 meer havengeld ontvangen dan is begroot. Dit is voornamelijk het gevolg van de vele zandtransporten via de industriehaven in Genemuiden t.b.v. ruimtelijke ontwikkelingen van de gemeente in Genemuiden. In 2025 betreft dat vooral het bouwrijp maken van Zevenhont Oost.

De opbrengsten recreatieve havens zijn begroot op € 119.000. In 2025 is in werkelijkheid € 20.000 meer havengeld ontvangen dan is begroot. In 2025 zijn zowel in Genemuiden als in Hasselt meer passanten in de havens geweest dan begroot.

Op begrotingsbasis is de kostendekkendheid berekend op 88%. De werkelijke kostendekkendheid van havengelden is 105% in 2025. Het betreft echter voor het grootste deel incidentele effecten die de kostendekkendheid beïnvloeden.

Kostendekkendheid havengelden 2025 | Begroting | Jaarrekening | Verschil | ||||

|---|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | ||

Kosten taakveld(en) inclusief (omslag)rente | 250 | 245 | 5 | ||||

Inkomsten taakveld, exclusief heffingen | -25 | -33 | 8 | ||||

Overhead inclusief (omslag)rente | 63 | 63 | - | ||||

BTW | 23 | 30 | -6 | ||||

Opbrengst heffingen | -275 | -322 | 47 | ||||

Totaal | 312 | -275 | 306 | -322 | 6 | 47 | |

Resultaat | -37 | 17 | 53 | ||||

Dekking | 88% | 105% | |||||

*bedragen in € x 1.000 | |||||||

Begraafrechten

Begraafrechten is een bestemmingsheffing. De inkomsten van de begraafrechten moeten gebruikt worden om de uitgaven te bekostigen.

In 2025 is er een meeropbrengst voor begraven van € 32.000 gerealiseerd. De werkelijke kosten zijn € 41.000 minder dan de begrote kosten.

Op begrotingsbasis is de kostendekkendheid berekend op 96%. De werkelijke kostendekkendheid voor begraafrechten is 110% in 2025.

Kostendekkendheid begraafrechten 2025 | Begroting | Jaarrekening | Verschil | ||||

|---|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | ||

Kosten taakveld(en) inclusief (omslag)rente | 441 | 400 | 41 | ||||

Inkomsten taakveld, exclusief heffingen | -30 | -30 | - | ||||

Overhead inclusief (omslag)rente | 121 | 121 | - | ||||

BTW | |||||||

Opbrengst heffingen | -507 | -539 | 32 | ||||

Totaal | 531 | -507 | 490 | -529 | 41 | 32 | |

Resultaat | -24 | 49 | 73 | ||||

Dekking | 96% | 110% | |||||

* bedragen in € x 1.000 | |||||||

Afvalstoffenheffing

Afval vormt financieel een gesloten systeem: alle kosten moeten worden gedekt door de inkomsten uit de afvalstoffenheffing of andere opbrengsten binnen dit taakveld. Eventuele overschotten of tekorten aan het einde van het jaar worden verrekend met de voorziening Afval.

Bij het opstellen van de begroting 2025 waren we genoodzaakt het vaste tarief van de afvalstoffenheffing te verhogen naar € 211 per huishouden. Deze stijging was noodzakelijk om met name de hogere kosten voor afvalverwerking te kunnen opvangen. Dankzij deze tariefaanpassing kon een sluitende begroting worden opgesteld, zonder dat een toevoeging of onttrekking aan de voorziening nodig leek.

Uit de jaarrekening blijkt echter dat er € 20.000 moet worden onttrokken aan de voorziening. Hoewel de opbrengsten uit de afvalstoffenheffing € 10.000 hoger uitvielen en de uitvoeringskosten € 9.000 lager waren dan begroot, werd het saldo negatief beïnvloed door lagere inkomsten uit de afzonderlijk ingezamelde afvalstromen (zoals PMD, GFT en papier). Deze opbrengsten lagen € 39.000 lager dan verwacht.

Bij het opstellen van de begroting is op basis van de destijds beschikbare gegevens een inschatting gemaakt van de vergoeding die wij zouden ontvangen vanuit afzonderlijk ingezamelde afvalstromen. De daadwerkelijke vergoeding wordt echter beïnvloed door verschillende factoren, waaronder de zuiverheid van de stromen, het aantal tonnages en de marktwaarde van de materialen.

Daarnaast heeft er in 2025 een bijstelling plaatsgevonden met betrekking tot het percentage vervuiling van de gescheiden ingezameld GFT. Hierdoor lag het afkeurpercentage hoger dan geraamd. Afgekeurde tonnages worden als restafval verwerkt of leveren een lagere vergoeding op, wat de inkomsten verder heeft gedrukt.

Er vindt overleg plaats tussen inzamelaars en afnemers om vast te stellen of de doorgevoerde bijstelling gerechtvaardigd was. Als dit overleg leidt tot financiële consequenties, dan zullen deze worden verwerkt in de jaarrekening 2026.

Kostendekkendheid afvalstoffenheffing 2025 | Begroting | Jaarrekening | Verschil | ||||

|---|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | ||

Kosten taakveld(en) inclusief (omslag)rente | 2.001 | 1.996 | 5 | ||||

Inkomsten taakveld, exclusief heffingen | -364 | -325 | -39 | ||||

Dividend ROVA | - | - | - | ||||

Overhead inclusief (omslag)rente | 117 | 117 | - | ||||

BTW | 385 | 381 | 4 | ||||

Opbrengst heffingen | -2.140 | -2.150 | 10 | ||||

Totaal | 2.140 | -2.140 | 2.170 | -2.150 | -30 | 10 | |

Resultaat | 0 | -20 | -20 | ||||

Bijdrage aan de voorziening (exploitatieresultaat) | 0 | 20 | 20 | ||||

Dekking (rekeninghoudend met bijdrage aan voorziening) | 100% | 100% | |||||

* bedragen in € x 1.000

Rioolheffing

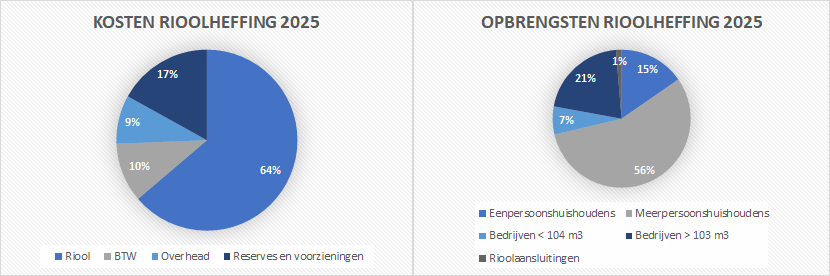

Naast de zorg voor inzameling en transport van afvalwater hebben gemeenten ook een regenwater-zorgplicht en een duidelijke rol als regisseur bij de aanpak van grondwaterproblemen. De kosten die hiervoor worden gemaakt, worden met de rioolheffing verhaald op gebruikers van woningen en niet-woningen. Het tarief voor een meerpersoonshuishouden is voor 2025 vastgesteld op € 335. Voor een éénpersoonshuishouden bedroeg het tarief € 275. De tarieven voor de overige aansluitingen zijn hiervan afgeleid.

De werkelijke realisatie van baten en lasten van riolering laat zien dat we in 2025 een voordeel realiseren van € 662.000 dat aan de voorziening riolering wordt toegevoegd. Dit betreft beklemde middelen. De voorziening wordt in de komende jaren gebruikt om tegenvallers in de exploitatie op te vangen en kan ook de komende jaren ingezet worden om tariefstijgingen te voorkomen of getrapt door te voeren in plaats dat ze in 1 keer in volle omvang moeten worden doorberekend.

Het voordeel van € 662.000 wordt veroorzaakt doordat er in totaal € 367.000 meer aan inkomsten is ontvangen dan begroot. € 313.000 van dit bedrag betreft rioolrechten van bedrijven die worden afgerekend op m³ werkelijk waterverbruik. Deze ontwikkeling zagen we ook al in de jaarrekening 2024 en deze zet zich structureel door. In de begroting 2026 is daarom de verwachte opbrengst rioolrechten van bedrijven opgehoogd. Mede daardoor hoefden de riooltarieven voor 2026 niet te worden verhoogd. De rest van de meerinkomsten wordt voor € 20.000 veroorzaakt door extra rioolrechten voor woningen en € 34.000 extra inkomsten voor leges rioolaansluitingen.

In totaal zijn de kosten van riolering € 295.000 lager dan begroot. Dit komt voornamelijk doordat in werkelijkheid minder kapitaallasten en rentekosten zijn doorberekend dan in de begroting zijn opgenomen. Dit wordt veroorzaakt door tempoverschillen tussen de begrote realisatie en afronding van rioolprojecten en de werkelijke realisatie en afronding van projecten. De lagere kapitaallasten in 2025 zijn dan ook een tijdelijk voordeel. Op het moment dat de projecten wel worden afgesloten komen de volledige kapitaallasten van deze investeringen wel in één keer tot uitdrukking in de kosten van de riolering in het desbetreffende jaar. Die kosten kunnen op dat moment weer uit de voorziening worden gedekt zonder dat daarvoor schoksgewijs hele grote tariefsverhogingen hoeven te worden doorgevoerd.

Kostendekkendheid rioolheffing 2025 | Begroting | Jaarrekening | Verschil | ||||

|---|---|---|---|---|---|---|---|

Uitgaven | Inkomsten | Uitgaven | Inkomsten | Uitgaven | Inkomsten | ||

Kosten taakveld(en) inclusief (omslag)rente | 2.746 | 2.492 | 225 | ||||

Inkomsten taakveld, exclusief heffingen | -3 | -3 | |||||

Overhead inclusief (omslag)rente | 338 | 338 | - | ||||

BTW | 355 | 415 | 40 | ||||

Opbrengst heffingen | -3.536 | -3.907 | 371 | ||||

Totaal | 3.537 | -3.536 | 3.245 | -3.907 | 292 | 371 | |

Resultaat | 662 | 663 | |||||

Bijdrage aan de voorziening (exploitatieresultaat) | -662 | -662 | |||||

Dekking (rekeninghoudend met bijdrage | 100% | 100% | |||||

* bedragen in € x 1.000 | |||||||

Risico’s bij inzet van heffingen als sturingsinstrument

De gemeente gebruikt lokale heffingen, zoals afvalstoffen- en rioolheffingen, om het gedrag van inwoners en bedrijven te beïnvloeden, bijvoorbeeld om afval te verminderen en waterbewust te gebruiken. Dit brengt risico’s met zich mee, zoals onvoorspelbare opbrengsten, financiële onzekerheid, mogelijk ontwijkgedrag en sociale ongelijkheid. Om deze risico’s te beperken, stellen we kostendekkende tarieven vast, gebruiken we voorzieningen om schommelingen op te vangen, volgen we de volumes nauwkeurig, informeren we bewoners en handhaven we tegen ongewenst gedrag. Zo blijft het beleid effectief en financieel stabiel.